D O M I N A N T A

HOME VZDELAVANIE REFERENCIE KNIHY e-SHOP CONTROLLING

Stránky o controllingu, ekonomike, financiách, manazmente a marketingu. © Dominanta 2013

|

Optimalizácia zisku efektívnym riadením finančných tokov

|

| Z toho dôvodu sa postupne finančné riadenie a riadenie finančných tokov stáva veľmi významným. Na prvé miesto sa potom vo finančnom riadení môže dávať nie rentabilita a zisk podniku, ale optimálne riadenie likvidity podporujúce rentabilitu podniku. Z toho dôvodu sa už maximalizácia ziskovosti nemusí javiť ako najvyšší cieľ podniku, ale je to práve jeho optimalizácia s progresívnym riadením finančných tokov. Teórie v oblasti financií a to najmä podnikových financií a finančného riadenia v dnešnej ekonomike zdôrazňujú, že hlavnou funkciou finančného riadenia je plánovanie, získavanie a užívanie kapitálu s cieľom maximalizovať výkonnosť podnikovej činnosti. | V súčasnosti to už ale nie je celkom pravda, tí progresívne zmýšľajúci to robia s cieľom optimalizovať túto výkonnosť. To znamená, aby sa dosiahol rozvoj podniku a efektívne finančné riadenie je potrebné optimalizovať výkonnosť podnikov tak, aby hýbala ekonomikou krajiny a mohla sa využívať aj pre prácu na finančných trhoch. K tomu, aby sme dosiahli tento efekt je možné odporučiť riadenie výkonnosti podniku pomocou ukazovateľa ekonomickej pridanej hodnoty – Economic Value Aded. Ako funguje tento mechanizmus si môžeme ukázať na nasledovnom príklade. |

|

Tvorba primeraného zisku Efektívne riadený podnik by si mal dať odpoveď

na otázku: „Je zisk, ktorý dosahujeme je primeraný nášmu imaniu, alebo

je nízky, či neprimerane vysoký?“ Poznanie tejto skutočnosti môže viesť

napr. k náprave zdeformovaných ekonomických vzťahov v hospodárstve

a zlepšeniu efektívneho využívania finančných prostriedkov, či k

optimalizácii finančných tokov. Každá obchodná spoločnosť, či iné typy

organizácií, si tvoria svoje ročné finančné plány. Tieto finančné plány

by mali byť práve východiskom pre stanovenie výšky primeraného zisku.

Problémom ale je, ktorý zisk je pre firmu primeraný, ktorý je naopak priveľmi nízky alebo priveľmi vysoký. Primeraným ziskom môžeme nazvať zisk, pri ktorom firmy efektívne využíva kapitál, t. z., že náklady na jeho využitie sú nižšie ako ekonomický zisk, pričom tento nepresahuje hodnotu bežnú na trhu, ktorá by sa mohla napr. pohybovať od 15 do 30 %. |

Tieto hodnoty sú orientačné a mali by byť spracované štatisticky na základe výročných správ z obchodných spoločností pre dané odvetvie. V tejto oblasti by som odporučil používať prepočty vypracované na stránkach Index podnikateľa (www.indexpodnikatela.sk), kde sú zobrazené nielen výkazy podnikov, ale aj výsledky hospodárenia a práca s financiami veľkej skupiny podnikov pôsobiacich na Slovensku. Možno povedať, že firmy operujúce v tomto rozpätí zisku (15-30%) zachovávajú korektné správanie sa voči svojim zákazníkom, ale vzhľadom na marketingové skutočnosti a správanie sa trhu, je možné, že toto rozpätie bude aj niekoľkonásobne vyššie, príp. nižšie. Veľmi dôležitú úlohu pri stanovení jeho výšky zohráva aj riziko, ktoré chce firma podstúpiť so svojim produktom na trhu. Tým vzniká závislosť na troch premenných: využívanie vlastného imania, výška zisku a prémia za riziko. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Výpočet primeraného zisku Pre výpočet primeraného zisku je vhodné použiť ukazovateľ EVA a nasledovnú metodiku výpočtu. Musíme ale podotknúť, že to je len jeden zo spôsobov ako pristúpiť k riešeniu tohto problému. EVA = (EBIT / Vlastné imanie – re) x vlastné imanie Kde EBIT - je zisk pred úrokmi a daňami, prípadne je možné nahradiť túto hodnotu čistým ziskom, čím sa požiadavky na výšku EVA zvýšia. re - koeficient, ktorý možno nazvať prémia za riziko, pre naše výpočty možno uvažovať s hodnotou na úrovni úrokovej sadzby bánk (cca 7 %) plus rizikové prirážky. Čím bude tento koeficient vyšší, tým aj nároky na výšku EVA budú vyššie. Aby podnik dosiahol primeraný zisk je potrebné stanoviť hranice EVA, kedy je podnik na hranici ziskovosti. Platí to pre hodnotu EVA = 0. V prípade, že EVA je väčšie ako nula podnik dobre využíva kapitál, ktorým disponuje. V prípade, že EVA je menšie ako nula, podnik má vážne problémy v oblasti vlastného imania a tvorby EBIT (čistého zisku) a mal by to čo najskôr riešiť. Uvažujme, že podnik dosahuje nasledovné výsledky (v €): |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

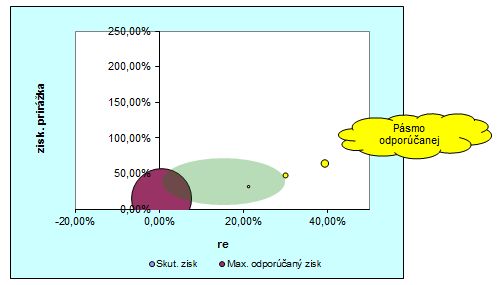

| Urobme teraz prepočet EBIT pre EVA = 0 a vypočítajme odchýlky: Z tabuľky v riadku 11 vidíme, že firma oproti EVA = 0 dosahuje zisk o 119,26 % vyšší ako je efektívny zisk pre EVA = 0. Keď urobíme korekciu na hodnotu 30% zisku dostávame nasledovné hodnoty: Z tabuľky vidíme, že EBIT, ktorý dosiahla firma je príliš vysoký vo vzťahu k výpočtom ukazovateľa EVA. Je namieste otázka: Nepredáva táto firma draho? Tak si môže vlastne zákazník na základe výročných správ obchodných spoločností zistiť, či tie nákupy, ktoré robí, nie sú nadhodnotené alebo ako efektívne mu funguje nákupný marketing. Marketing, alebo strategický controlling z takéhoto poznatku môže zistiť mnoho informácií. Tu sú niektoré z nich: Nakupujeme príliš draho. Firma veľmi efektívne využíva svoj vlastný kapitál. Ciele, ktoré si firma stanovuje sú príliš náročné. Firma si môže dovoliť ísť do väčších rizík, lebo má väčší operačný priestor. Firma má dobrý rating, ale jej správanie sa k zákazníkom je neprimerané. atď. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Teraz už len postačuje urobiť si prepočet, či za

energiu (elektrickú, plyn, teplo, materiál a pod.) neplatíme viac ako

máme a či štát správne reguluje cenu v týchto odvetviach. K výpočtu

postačujú výročné správy týchto spoločností. Je potrebné si však

uvedomiť, že to je len jeden z pohľadov na činnosť firmy a pohľad

napríklad na vybraného zákazníka alebo dodávateľa.. Vo vzťahu k firme je

potrebné skúmať aj ďalšie stránky tohto procesu, ako napríklad či firma

efektívne využíva svoje fixné náklady, alebo je ich potrebné znížiť. Pre

efektívnu analýzu dát spolupracujúcich firiem odporúčam stránku

www.indexpodnikatela.sk,

kde si firma sama môže preveriť dané skutočnosti.

Na základe tohto prepočtu si firmy môžu sledovať

vývoj zisku a porovnávať ho zo ziskom na hranici efektivity. Je to veľmi

dobrý nástroj na riadenie činnosti podniku a kontrolu správnosti

zostavených plánov. Tým sa jej vývoj stane prehľadnejší a ľahšie bude

možné monitorovať jej činnosť a v správny čas urobiť potrebné korekcie.

Zároveň tento prepočet je aj vhodným motivačným nástrojom pre

strategický rozvoj firmy, ako aj odmeňovanie pracovníkov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Použitá literatúra:

1.

Gallo, P. Primeraný zisk. Časopis

Finanční řízení roč. 2005. Praha: 2005

2.

Gallo, P. Balanced Scorecard – Metodika

tvorby systému BSC. Prešov: Dominanta 2008

3.

Neumaierová , I, Neumaier, I. Výkonnost a

tržní hodnota firmy. Praha: Grada, 2002, ISBN: 8024701251

4.

Užík, M. Berücksichtigung

der Informationsunsicherheitsprämie im Capital Asset Pricing Model. Köln:

Lohmar 2004, str. 398, ISBN 3-89936-215-2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

© DOMINANTA 2014